「2023年末で現行住宅ローン控除が終了!」そんなニュースや記事を目にしたことがある方もいるのではないでしょうか。安心してください。2024年以降、住宅ローン控除(住宅借入金等特別控除)制度がまるっきりなくなるわけではありません。ただし、2024年の1月からは制度内容に大きな変更点があります。本記事では、これから家を建てようと考えている方に向けて、2024年以降に住宅ローン控除を利用する際の注意点を解説します。利用するかしないかで100万円以上も税負担が変わる重要な制度です。ぜひご一読ください。

住宅ローン控除とは

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを利用して住宅を取得(または増改築)した場合に、所得税や住民税から一定額を控除できる制度です。住宅ローン控除は節税効果が非常に高く、利用者はローンの返済負担を大幅に軽減できます。

住宅ローン控除適用の条件

住宅ローン控除制度には、対象住宅や入居時期、返済期間などに条件が定められています。また、新築住宅だけでなく中古住宅や増改築(リフォーム)も住宅ローン控除の対象です。なお、住宅ローン控除を受けるための各種要件については次の記事に詳しくまとめていますので、参考にしてみてください。

関連記事:【控除率ダウン?】住宅ローン控除の変更点と購入前に知っておくべきポイント【2022年改正】

本記事では主に新築住宅を購入する場合の住宅ローン控除について解説します。

控除期間と控除額

現行ルールでは、住宅ローン開始年を含む最大13年間が控除期間となります。また、年末借入残高に控除率0.7%をかけ合わせたものが、その年の住宅ローン控除額となります。原則として所得税から控除されますが、所得税から引ききれなかった場合、超過分は住民税から差し引くことが可能です。(※上限あり)。

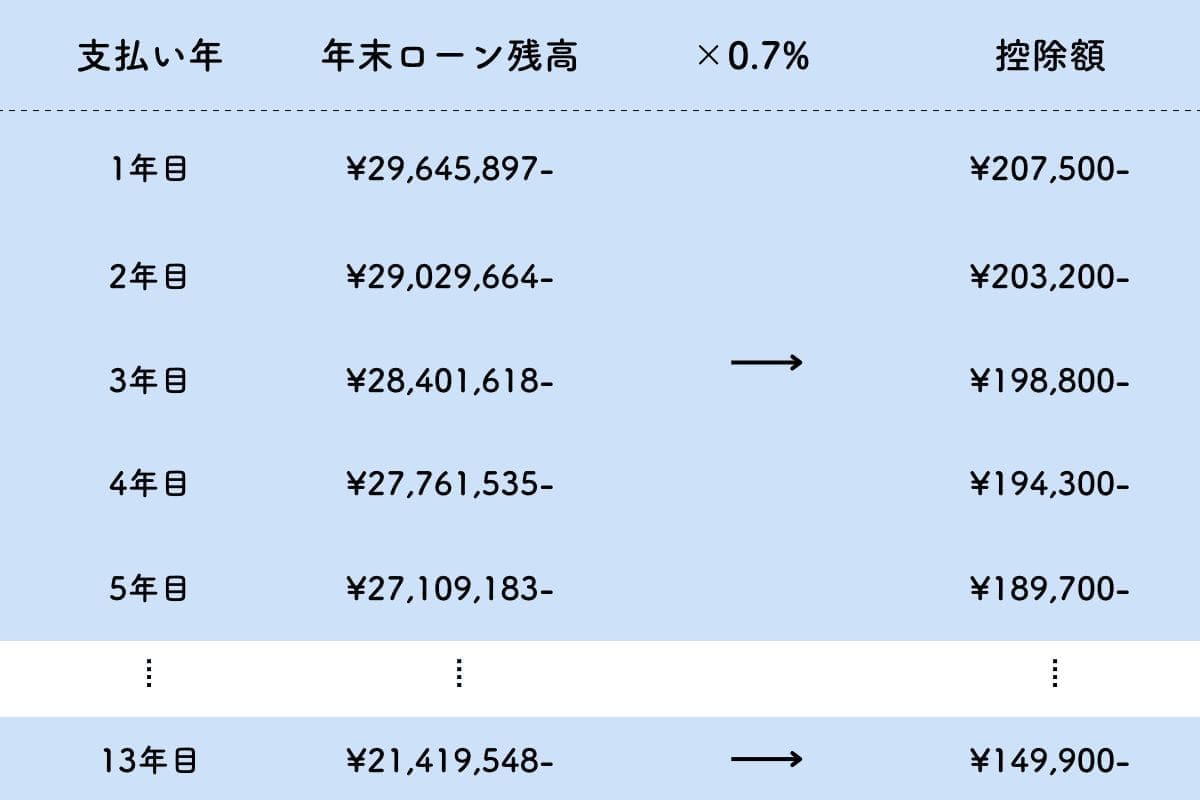

なお、以下の表は、「借入金額3,000万円、返済期間35年、金利1.900%」の場合の住宅ローン控除適用イメージです。13年間で合計233万6,000円もの節税効果があります。

※年収や住宅の種類については考慮していません。あくまで一例です。

申告方法

会社員など普段確定申告の必要がない人であっても、住宅ローン控除の適用を受ける最初の年分は確定申告が必要です。申告書に住宅ローン控除を受ける旨を記入し、必要書類(登記簿や契約書など)を添付して、税務署に提出します。なお、翌年分以降は、勤務先の年末調整によって適用を受けられます。

| CHECK! 個人事業主や経営者など毎年確定申告を行う人は特に注意が必要です。なぜなら、住宅ローン控除の適用を受ける最初の年分の確定申告書への記載を万が一忘れてしまうと、それ以降住宅ローン控除の適用を一切受けられなくなるからです(※)。なお、会社員のように普段確定申告書を提出していない人であれば、もし住宅ローン控除の適用を忘れていたとしても、還付申告によって5年以内であれば適用の手続きができます。 ※申告期限内(〜3月15日)であれば再度申告は可能です。 ※住宅ローン控除は「更正の請求」の対象外です。 |

2023年時点での住宅ローン控除

2024年からの住宅ローン控除の内容を見ていく前に、2023年時点の制度内容を確認しましょう。2022年の税制改正により対象住宅の環境性能により控除対象となる借入限度額に段階的な差が設けられました。また、2021年までは1%だった控除率が2022年以降は0.7%に引き下げられた点も大きなポイントです。

2022・2023年の住宅ローン控除制度内容

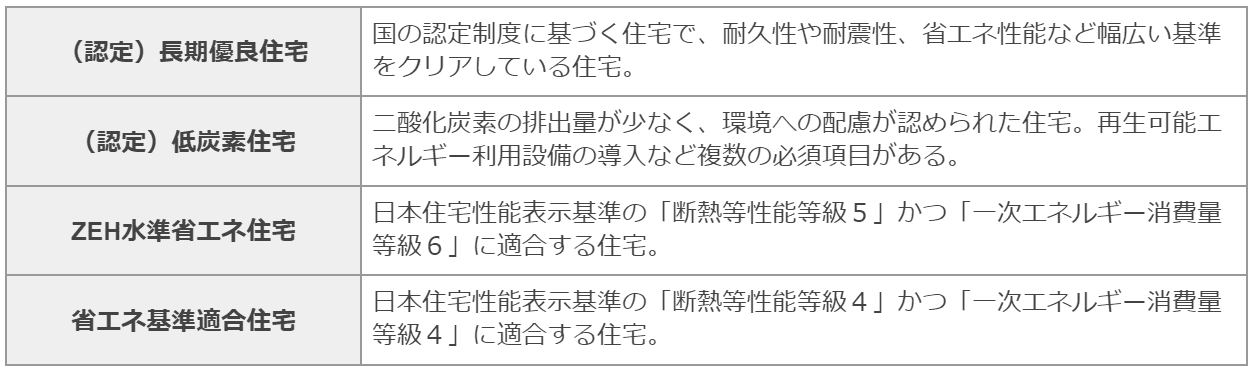

長期優良住宅やZEH水準省エネ住宅ってなに?

環境性能・省エネ性能によって分けられる住宅の種別です。正しい評価のためには国の認定制度や日本住宅性能表示基準をクリアする必要があります。住宅ローン控除制度上では「長期優良住宅・低炭素住宅」「ZEH水準省エネ住宅」「省エネ基準適合住宅」の順に控除内容が優遇されています。

なお、これらの認定や基準に該当しない住宅(その他の一般住宅)も2023年までは控除対象借入限度額を3,000万円として住宅ローン控除の適用を受けられます。しかし、なんと2024年以降「その他の一般住宅」は原則として住宅ローン控除の対象外となってしまいます。次章で詳しく見ていきましょう。

2024年からの住宅ローン控除

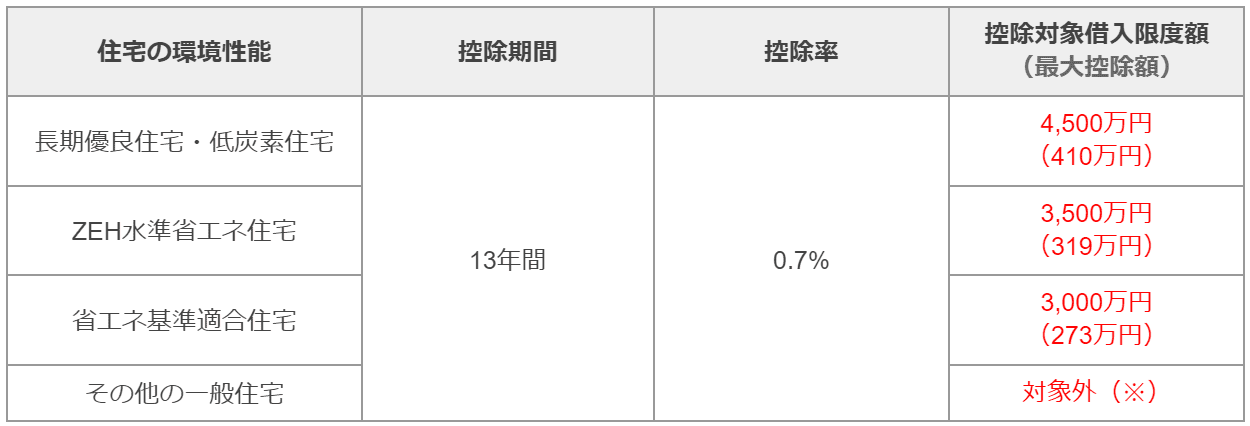

2024年以降の住宅ローン控除制度の内容は次の表の通りです。

2024・2025年の住宅ローン控除制度内容

2024・2025年の住宅ローン控除制度内容

※2023年中に建築確認を受けたもの、もしくは2024年1月1日以降に建築確認を受け、登記簿上の建築日付が6月30日以前であるものに限り、対象借入金残高2,000万円、控除期間10年として住宅ローン控除の対象とする特例措置があります。

控除対象借入限度額の引き下げ

2024年からの住宅ローン控除は2023年までのものと控除期間や控除率に変化はありません。最大13年間、年末借入残高の0.7%の控除を毎年受けられます。しかし、控除対象となる借入限度額には大きな変化があります。長期優良住宅・低炭素住宅は「5,000万円→4,500万円」と500万円の引き下げ。ZEH水準省エネ住宅と省エネ基準適合住宅においてはそれぞれ「4,500万円→3,500万円」と「4,000万円→3,000万円」と1,000万円も控除対象借入限度額が引き下げられます。

住宅ローンをいくら組むのかは家の価格や土地の価格、頭金の多寡によって異なりますが、近年の住宅価格の上昇傾向などを考えれば、5,000万円程度の住宅ローンを組むケースも決して珍しくありません。そうなると、住宅ローン控除の控除対象となる借入限度額を超えてくる可能性があるため、2024年からの借入限度額引き下げにより控除額に直接影響が出る人も多いのではないかと推測されます。なお有効策として、頭金を多めに出すことで借入金額を調整したり、夫婦両方が住宅ローン控除の適用を受けられる収入合算(連帯債務)やペアローンを使ったりすることが考えられます。

「その他の一般住宅」は住宅ローン控除の適用自体を受けられなくなる

2024年以降、控除対象となる借入限度額は縮小されますが、最低でも省エネ基準に適合していれば住宅ローン控除の適用を受けられます。一方、省エネ基準に満たない「その他の一般住宅」は住宅ローン控除自体を受けられなくなる点が2024年以降の住宅ローン控除制度における重要なポイントです。

2023年の住宅ローン控除では、省エネ基準に満たない「その他の一般住宅」であっても、借入金額のうち3,000万円までの部分に関しては住宅ローン控除を受けられます。金利や返済金額にもよりますが、一般的には100〜200万円は税負担が軽減される計算になります(最大控除額273万円)。2024年以降は「その他の一般住宅」を購入した場合にこの控除が受けられなくなるのです(※)。

| ※特例措置あり 原則として住宅ローン控除の対象外となる「その他の一般住宅」ですが、2023年中に建築確認を受けたもの、もしくは2024年1月1日以降に建築確認を受け登記簿上の建築日付が6月30日以前であるものに限り、控除対象借入金限度額2,000万円、控除期間10年として住宅ローン控除の対象とする特例措置があります。建築日付が2024年7月1日以降の「その他の一般住宅」は完全に住宅ローン控除の対象外となってしまうため、注意しましょう。 |

そもそも2025年4月以降はすべての新築住宅に省エネ性能が必須化

世間的に省エネ性能基準やZEH水準への適合がどうなっているかというと、国土交通省の資料によれば令和元年時点で8割以上の新築住宅が省エネ基準に適合している(その内ZEH水準は約25%)とのことです。

出典:https://www.mlit.go.jp/jutakukentiku/house/content/001400905.pdf

また、2025年4月からは原則としてすべての新築住宅に省エネ性能基準への適合が義務付けられます。そのため、2025年4月以降に家を建てようと考えている方は、過度な心配をする必要はありません。しかし、2024年中に家を建てようと考えている方は、特に建売住宅などにおいて一部省エネ性能基準に適合していない住宅があるかもしれないため、購入前にしっかりとチェックしましょう。

2026年以降の住宅ローン控除は未定

2022年の税制改正で決定した住宅ローン控除の延長期限は2025年12月31日です。したがって、2026年以降の住宅ローン控除は現段階では未定ということになっています。これは、住宅ローン控除制度が時限立法と呼ばれる期限付きの税制優遇措置であるためです。住宅ローン控除が40年以上続いている歴史を考えると、2026年にいきなり制度自体が廃止となる可能性は低いと考えられますが、現在の金融緩和状態が長く続くようであれば、住宅ローン控除自体がさらに縮小の方向に進むことは十分にありえます。

「いつか制度内容が改善されるだろう」と期待を持つのではなく、今ある制度をどうやったら最大限活用できるのか考えるのが賢い選択ではないでしょうか。

まとめ

本記事では、2024年以降の住宅ローン控除について、その概要と利用する際の注意点を解説しました。

- 長期優良住宅やZEH水準省エネ住宅ってなに?

- 控除対象借入限度額の引き下げ

- 「その他の一般住宅」は住宅ローン控除の適用自体を受けられなくなる

- そもそも2025年4月以降はすべての新築住宅に省エネ性能が必須化

住宅ローン控除は、税負担を大きく減らせる仕組みです。ただし、入居する時期によって制度内容が変わる点には注意が必要です。特に2024年1月以降は最大控除額が引き下げられ、さらに「省エネ基準に満たないその他の住宅」に関しては原則として住宅ローン控除そのものを受けられなくなります。2024年以降の住宅購入を考えている方は、これらの点を考慮しながら購入時期や資金計画を立てると良いでしょう。

埼玉県に拠点を置く「さいが設計工務」は、地場工務店として土地選びからアフターフォローまで住宅購入を全面的にバックアップしています。住宅ローンに関しても申請段階からアドバイスを行っています。モデルハウスでは見学の他、宿泊体験も実施していますので、住宅性能や住まいづくりの特徴をじっくりと体感してみてはいかがでしょうか。

日高モデルハウス | 埼玉・東京都西部の高気密高断熱注文住宅なら さいが設計工務

また、自宅から気軽にモデルハウス見学が行えるVRモデルハウスも用意しています。IDやパスワードの設定は不要です。こちらもぜひ試してみてください。

VRモデルハウス メタバース支店 | 埼玉・東京都西部の高気密高断熱注文住宅なら さいが設計工務

| 筆者プロフィール 【ライター&ファイナンシャルプランナー:武田有】父が一級建築士であることから、幼少期から建築業界に親しみを持つ一方で、大学では数学(専門は位相幾何学)を学んだ多彩なバックグラウンドを持つ。現在はWEB業界での活動と並行して、金融から教育まで幅広いジャンルで執筆活動を展開。2級ファイナンシャル・プランニング技能士の資格も活かし、金融分野での深い洞察も提供。一般家庭が直面する住宅関連の課題やニーズに対応する実用的なコンテンツをお届けしています。 |