住宅購入において大きな節税効果が期待できる住宅ローン控除。2022年に制度が改正され、控除期間や控除率に大きな変更があったことをご存じでしょうか?

住宅購入を検討している方にとって、最新の住宅ローン控除の理解はとても重要です。

本記事で解説するのは、改正後の住宅ローン控除の内容や影響、そして実際に住宅購入前に知っておくべきポイントです。

記事を通じて、住宅ローン控除の改正内容を把握し、賢い住宅購入を実現できるようサポートいたします。今後の住宅購入の参考にしていただければ幸いです。

目次

・ 【控除率ダウン?】住宅ローン控除の変更点と購入前に知っておくべきポイント【2022年改正】

・ 住宅性能の水準

・ まとめ:住宅ローン控除の内容はたびたび変更されるため、最新の制度内容を押さえておくことが賢い住宅購入の一助となります

住宅ローン控除の基本情報

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを利用して住宅を取得(または増改築)した場合に、所得税や住民税から一定額を控除できる制度です。住宅ローン控除は節税効果が非常に高く、利用者はローンの返済負担を大幅に軽減することができます。

対象となる住宅

新築住宅や中古住宅、また増改築(リフォーム)も対象となります。

ただし、床面積に関しては50㎡以上である必要があります(※)。また、自宅を事業に利用している場合、居住割合が1/2以上であることも条件です。

※2023年末までに建築確認を受けた床面積40㎡以上50㎡未満の住宅に関しては、所得金額が1,000万円以下ならば控除が受けられます。

住宅ローン要件

住宅ローンは、金融機関など(※)からの借り入れであり、償還(返済)期間が10年以上でなければいけません。仮に、繰り上げ返済などを行い返済期間が10年未満になった場合、それ以降は住宅ローン控除の適用が受けられなくなる点には注意しましょう。

※家族からの借り入れなどは住宅ローン控除の対象外となります。

居住要件

住宅取得の日から6ヶ月以内に居住を開始し、控除を受ける年の12月31日まで引き続き居住していることが求められます。また、控除を受ける本人が居住していることも条件です。

控除期間と控除額

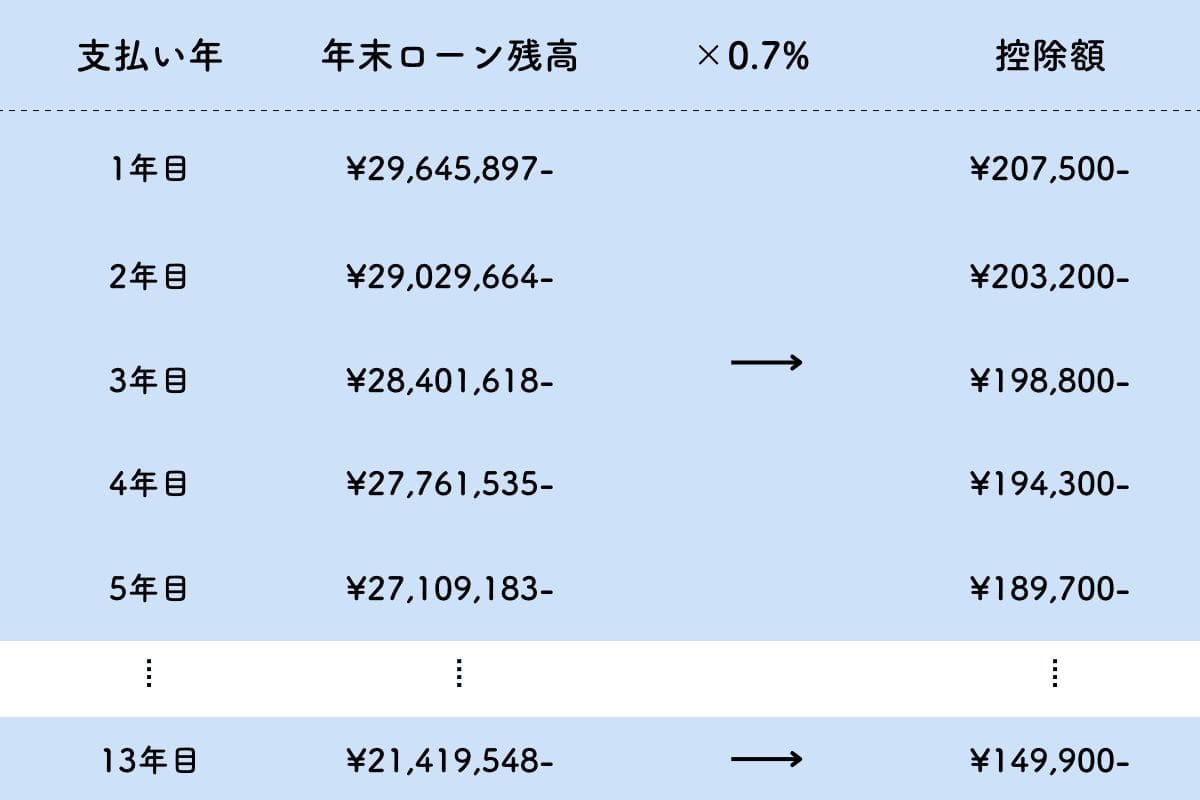

控除期間は、住宅ローン開始年を含む最大13年間です。現行ルールでは、年末借入残高に控除率0.7%をかけ合わせたものが、その年の住宅ローン控除額となります。原則として所得税から控除されますが、所得税から引ききれなかった場合、超過分は住民税から差し引くことができます(ただし上限あり)。

なお、以下の表は、「借入金額3,000万円、返済期間35年、金利1.900%」の住宅ローン適用イメージです(あくまで目安)。13年間で合計233万6,000円の節税効果があります。

申告方法

住宅ローンの適用を受ける最初の年分は確定申告が必要です。申告書に住宅ローン控除を受ける旨を記入し、必要書類(登記簿や契約書など)を添付して、税務署に提出します。なお、翌年分以降は、勤務先の年末調整によって適用を受けることができます。

埼玉県に拠点を置く「さいが設計工務」は、地場工務店として土地選びからアフターフォローまで住宅購入を全面的にバックアップしています。住宅ローンに関しても申請段階からアドバイスを行っています。

2022年改正の主な内容とその影響

2022年以降に新築住宅を取得した場合の住宅ローン控除の主な内容は以下の表の通りです。

※1 認定住宅とは、「認定長期優良住宅」と「認定低炭素住宅」に分けられます。

※2 2023年中に建築確認を受けたもの、もしくは2024年1月1日以降に建築確認を受け、登記簿上の建築日付が6月30日以前であるものに限り、対象借入金残高2,000万円、控除期間10年として住宅ローン控除の対象とする特例措置があります。

本章では、2021年までの住宅ローン控除の内容との違い、またその影響と今後の見通し、注意点などについて詳しく解説していきます。

控除率はダウン、控除期間は延長

従来の住宅ローン控除では「控除期間10年間、控除率1%」が基本でしたが、2022年の改正により「控除期間13年間、控除率0.7%」へと変更されました。

低金利の影響で、住宅ローン控除による節税額がローン利息を上回るいわゆる「逆ざや状態」が問題視されていたため、控除率を引き下げる形となりました。その一方、控除期間は延長しており、条件によっては改正前よりも多くの控除を受けられるケースもあります

住宅環境性能が重視されるように

借入限度額が住宅性能水準に基づいて4段階に分けられ、認定住宅(長期優良住宅・低炭素住宅)やZEH水準省エネ住宅など優れた性能を持つ住宅の場合、控除対象の借入限度額が優遇されます。一方、省エネ基準に適合しない一般住宅については、2024年もしくは2025年に入居した場合、住宅ローン控除の対象外です。

所得制限が3,000万円→2,000万円とより厳しく

住宅ローン控除の適用を受けることができる所得の条件は、従来「合計所得金額3,000万円以下」となっていましたが、2022年の改正により「合計所得金額2,000万円以下」と厳格化されました。

なお、住宅ローン控除の適用対象かどうかは毎年判定が行われるため、住宅ローン控除の対象外となる年があったとしても、所得が2,000万円を下回る年があれば、その年分は住宅ローン控除を受けることができます。

また、非課税所得や源泉分離課税とされる一定の利子所得や配当所得などは、合計所得金額に算入する必要はありません。

住民税から住宅ローン控除を受ける場合の上限引き下げ

住宅ローン控除の対象は、原則として所得税ですが、住宅ローン控除額が所得税額を上回るような場合、つまり所得税だけでは控除しきれない場合は、超過分を住民税から控除できます。ただし、住民税からの控除には上限があり、従来「課税所得の7%(最大136,500円)」が上限でしたが、2022年の改正により「課税所得の5%(最大97,500円)」に引き下げられました。ほかの所得控除などを多く活用し住民税からも住宅ローン控除を受けているようなケースでは、注意が必要です。

住宅購入前に知っておくべきポイント

マイホーム購入は人生で一度きりの大きな買い物であり、ローンや税制に関する知識が不可欠です。本章では、購入前に押さえておきたい2022年改正の住宅ローン控除に関するポイントを紹介します。これらのポイントを理解することで、より安心して住宅ローン控除を利用することができるでしょう。

住宅性能の水準

2022年の住宅ローン控除の改正後、住宅の環境性能水準に基づいて、控除対象の借入限度額が4段階に分けられるようになりました。これは、住宅性能が以前よりも重視されるようになり、国として住宅性能が高い住宅の建築を推進する意向が見られることを意味します。

住宅ローン控除を利用する立場としては、購入を検討している住宅の環境性能がどの水準に達しているのか、ハウスメーカーや工務店に事前に確認することを忘れないようにしましょう。なお、確定申告時には、住宅性能水準への適合を証明する書類の提出が必要となります。

住宅ローン控除適用のイメージ

住宅ローン控除の適用額は、ローン残高だけでなく、収入状況やほかの所得控除の適用状況によっても変化するものです。無理のない返済計画を立てるためにも、住宅購入前に自分が受けられる住宅ローン控除額をあらかじめイメージしておくことをおすすめします。

たとえば、以下のサイトから住宅ローン控除のシミュレーションが可能です。

① 価格.COM「住宅ローン控除(減税)シミュレーション」

② イー・ローン「住宅ローン控除シミュレーター」

2023年までと2024年以降では制度内容が異なる

2022年に改正された住宅ローン控除ですが、居住開始時期によってその内容は変化する点に注意が必要です。たとえば、購入住宅の性能がZEH水準省エネ住宅に適合しているとすると、2023年までの控除の対象となる借入限度額は4,500万円ですが、2024年から2025年の場合は限度額が3,500万円と1,000万円も引き下げられます。また、省エネ基準に達していない一般住宅の場合、2024年以降は住宅ローン控除の対象から外れることも決定しています(※)。

※ただし、2023年中に建築確認を受けたもの、また2024年1月1日以降に建築確認を受け、登記簿上の建築日付が6月30日以前であるものに限り、対象借入金残高2,000万円、控除期間10年として住宅ローン控除の対象とする特例措置があります。

例年12月に発表される税制改正大綱は要チェック!

今回の改正で決まったことは、2025年までの住宅ローン控除に関してです。現段階で2026年以降の住宅ローン控除に関しては、制度自体の存続も含めて決まっていません。これは、住宅ローン控除制度が時限立法と呼ばれる期限付きの税制優遇措置であるためです。2026年に住宅ローン控除自体が廃止となる可能性は低いですが、現在の金融緩和状態が長く続くようであれば、住宅ローン控除自体がさらに縮小の方向に進むことは十分に考えられます。

住宅ローン控除の改正に関して最新情報を知りたい場合、例年12月に閣議決定される税制改正大綱に注目することをおすすめします。税制改正大綱とは、翌年度以降の税制改正の方針を取りまとめたものです。マイホーム購入を検討している段階から、このように最新情報をいち早く入手することで、買い時を逃さずに済む可能性が高まります。

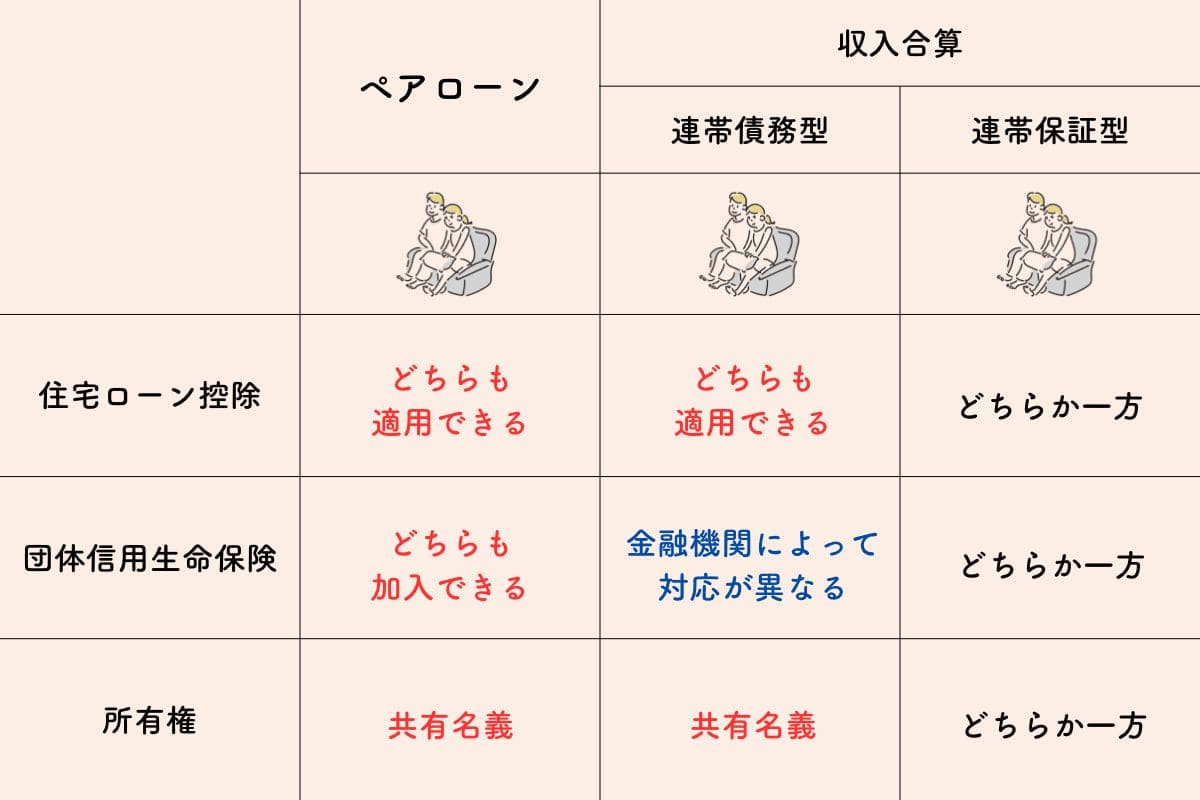

必要に応じてペアローンなどを検討

住宅ローンを単独ではなく夫婦や親子で組む方法もあります。複数名義で住宅ローンを組むことで、単独名義の場合よりも住宅ローン控除の節税効果を高められるかもしれません。ただし、手数料がそれぞれかかることや贈与税の発生など、注意すべき点もあります。

2人で住宅ローンを組むパターンは大きく3つあり、それぞれペアローン・収入合算(連帯債務)・収入合算(連帯保証)と呼ばれます。以下にその違いをまとめてみました。共働き夫婦など、2人で組む住宅ローンに興味がある方はぜひ参考にしてみてください。

まとめ:住宅ローン控除の内容はたびたび変更されるため、最新の制度内容を押さえておくことが賢い住宅購入の一助となります

2022年の住宅ローン控除の改正により、控除率・控除期間の変更や住宅性能水準に基づく控除対象借入限度額の違い、新たな所得制限など、制度がより複雑化しています。さらに、住宅ローン控除制度は今後もその内容が変わっていくことが予想されます。最新の制度内容をチェックすること、そして適切な知識と理解を持つことが、賢いマイホーム購入に繋がるでしょう。

筆者プロフィール 【フリーランスライター:武田有】父が一級建築士であることから、幼少期より建築業界に親しみがあるが、自身は大学で数学を学ぶ(専門は位相幾何学)。現在はWEB業界で仕事をする一方、ライターとして金融分野や教育分野など幅広いジャンルの記事を執筆。趣味のDIYや電気工事士の免許を活かし、一般の家庭が抱える住宅の悩みや要望にお答えするコンテンツを提供します! |